策略文件编写

一个完整的策略包括选股、择时、止盈、止损、风险控制、仓位控制等几部分内容,QFF框架为您实现策略提供了所有的支持。 我们从最基础的策略入手,推荐以下编写策略文件思路:

在开盘前执行复杂耗时的策略代码,比如针对历史行情或基本面数据筛选当日的股票池,或者判断当前的大盘环境以决策当日的仓位等。

在盘中阶段,如果策略执行频率是分钟或者tick,应该尽量减少策略逻辑的复杂度, 比如:可以根据待选股票当日的走势判断决策是否买入,或者进行止盈止损操作等。

收盘后由于此时当日行情数据还未保存至数据库,只能分析和输出当日的操作结果。

以下是实现策略代码的关键API说明:

框架接口函数

用户编写的策略文件中必须包含(或部分包含)以下约定的框架接口函数,并根据策略逻辑将代码分别放置不同的函数来实现。 QFF框架正确载入策略文件后,会自动在相应的时间调用这些函数。

接口名称 |

描述 |

|---|---|

初始化函数(必须) |

|

盘中策略运行函数(可选) |

|

开盘前运行策略(可选) |

|

收盘后运行策略(可选) |

|

策略运行结束时调用(可选) |

|

每次程序启动时运行函数(可选) |

警告

注意: 如果是使用框架接口函数,请严格按照API中的名称参数进行定义。如果要自定义函数, 请避免和框架接口函数重名,否则将引起报错。

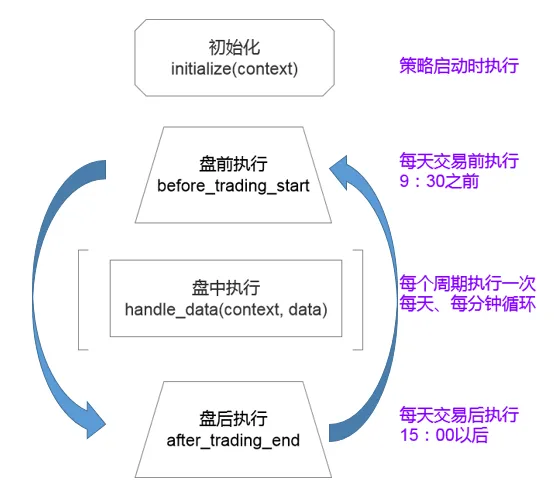

框架流程图

运行时间

策略代码什么时候运行,主要由设置策略频率(天、分钟或者tick)与框架接口函数共同完成。

before_trading_start: 与策略频率无关,每个交易日开盘前运行,这里设计为09:00运行。

after_trading_end:与策略频率无关,每个交易日收盘后运行,这里设计为15:30运行。

handle_data: 此函数实现策略逻辑的核心代码,是在交易日盘中运行,具体运行时间取决于策略运行频率。

运行频率

策略运行频率可以理解为函数的调用频率,也就是盘中阶段您多久去看一眼K线图。从整个策略层面上讲, QFF有三种不同粒度的频率,分别为(天,分钟,tick):

天级别: handle_data的执行时间为09:30时执行一次,此时刻的ohcl数据均为开盘价。

分钟级别: handle_data在股票的交易时间段中每分钟执行一次。

tick级别: handle_data在股票的交易时间段中每3秒执行一次。tick级别仅支持模拟交易中使用,回测不能使用

备注

注意: 每日分钟k线数据9:30-11:00 13:01-15:00,共241条数据

自定义运行频率: 一般来讲,自定义运行频率可以使用三种方法,一种就是通过定时器去判断执行次数,在一定的执行次数下再执行后边需要执行的代码;第二种是判断时间,当当前时间的分钟是某个数字的倍数时再运行,比如现在是09:50,50是10的倍数,执行,否则跳过;第三种是直接设置多个定时运行。

示例:

1

2 def initialize(context): #这里选择策略频率为分钟,所以func函数每分钟都会执行一次

3 g.run_num = -1 #初始化计数器,不要在盘中开启策略

4

5 def handle_data(context, data):

6 g.run_num += 1

7 if g.run_num!=15: #如果这次运行的次数不是15,打断此次运行

8 return

9 else:

10 g.run_num=0 #条件满足,计数器归零,继续后边的代码

11

12 print('后边的代码将每隔15分钟运行一次')

定时运行

用户可以通过在initialize(context)函数中调用 run_daily() 函数设置定时运行的策略代码。

1

2 def initialize(context):

3 # 设置每个交易日09:40运行策略函数my_fun1()

4 run_daily(my_fun1, run_time='09:40')

5 # 设置每个交易日10:40运行策略函数my_fun1()

6 run_daily(my_fun1, run_time='10:40')

7 # 设置每个交易日14:10运行策略函数my_fun2()

8 run_daily(my_fun2, run_time='10:40')

9

10

11 def my_fun1(context):

12 # 打印运行的时间

13 print('my_fun1运行{}'.format(context.current_time))

14

15 def my_fun2(context):

16 # 打印运行的时间

17 print('my_fun2运行{}'.format(context.current_time))

18

如果策略文件中自定义的函数有通过run_daily进行注册,则根据注册时的参数,系统会自动以固定的时间调用注册的函数。

通过设置run_daily的run_time参数,可以替代其他框架约定接口函数,具体参考run_daily API。

定时运行的时间必须在盘中时间,即9:31-11:00 13:01-15:00。

可以在相同的时间点设置不同的策略函数, 也可以在不同的时间点设置相同的策略函数,但要避免与框架接口函数重名。

如果用户自定义的函数没有进行注册,且函数名不属于框架接口函数,则系统不会主动调用。

备注

一个策略中尽量不要同时使用run_daily和handle_data,更不能使用run_daily(handle_data, “xx:xx”),建议使用run_daily。

数据获取函数

理解策略程序框架,您就可以开始编写策略了,但策略的实现需要基于股票数据的分析,以决定股票买卖的信号。QFF提供了丰富的数据查询API, 包括股票、指数、基金的行情数据、基本面数据以及融资融券数据等,具体参考数据API

历史数据

策略文件一般在开盘前(before_trading_start函数中)进行选股或大盘择时等策略的实现,此时需 获取策略运行当日之前的历史数据,在回测中,历史数据的获取非常容易用到未来函数,从而造成策略结果失真。 例如开盘前获取当天的收盘价、财务数据、技术指标等。为了避免未来函数,我们提供的大多数函数支持获取历史任意时刻信息。

以下是常用到的一些函数说明:

接口名称 |

功能 |

备注 |

|---|---|---|

获取历史数据,可查询多个标的多个数据字段 |

避免在策略中使用,容易产生未来函数 |

|

获取历史数据,可查询多个标的单个数据字段(回测专用) |

无未来函数 |

|

获取历史数据,可查询单个标的多个数据字段(回测专用) |

无未来函数 |

|

获取历史数据(包含快照数据),可查询多个标的多个数据字段(回测专用) |

无未来函数 |

|

获取平台支持的所有股票信息 |

给参数date赋值为context.previous_date |

|

获取股票给定日期的名称 |

给参数date赋值为context.previous_date |

|

获取一个指数给定日期的成分股列表 |

给参数date赋值为context.previous_date |

|

查询多只股票给定日期的财务数据 |

给参数date赋值为context.previous_date |

|

根据mongodb语法查询财务数据 |

注意查询日期赋值 |

|

查询满足条件的市值信息数据 |

注意查询日期赋值 |

其他函数参考数据API

当前数据

在handle_data函数实现的盘中策略逻辑中,需根据股票当前时刻价格进行判断,以决定股票买卖的信号。

QFF提供两种途径获取回测或模拟实盘中当前时刻标的数据, handle_data() 函数自带data参数和 get_current_data() 函数,

data参数对象实际是对get_current_data函数的封装,返回数据内容参见 SecurityUnitData类。

示例:

1 def initialize(context):

2 g.stock = '000001'

3

4 def handle_data(context, data):

5 if data[g.stock].last_price / data[g.stock].pre_close - 1 > 0.05:

6 log.info("股票{}当前涨幅大于5%!".format(g.stock))

7

8 # 或者

9 d = get_current_data(g.stock)

10 if d.last_price / d.pre_close - 1 > 0.05:

11 log.info("股票{}当前涨幅大于5%!".format(g.stock))

12

13

注意: get_current_data函数只能够在盘中运行的策略中使用

全局对象

策略代码编写时,会经常使用到下面两个全局变量对象,其他所有的类和对象,请参考基础API

1. 全局对象g:

g对象用来存储用户的各类可被pickle.dumps函数序列化的全局数据,即需在不同策略函数中使用的变量,可定义成g对象的属性,这些变量在策略暂停后,会自动保存,并在策略恢复运行后,变量值能够恢复。

示例:

1

2 def initialize(context):

3 g.stock = '000001'

4

5 def handle_data(context, data):

6 log.info("g.stock值为{}".format(g.stock))

7

如果不想 g 中的某个变量被序列化, 可以让变量以 ‘__’ 开头, 这样, 这个变量在序列化时就会被忽略。

2. 全局对象context:

context对象保存了策略运行过程中的上下文环境。包括策略的账户信息、运行参数以及当前运行状态。对象数据内容参见 Context类。

用户可以在策略代码中直接读取context相关属性,但注意不能直接修改context的任何属性值。

示例:

1 def handle_data(context, data):

2 log.info("账户初始金额为{}".format(context.portfolio.starting_cash))

3 log.info("账户当前可用金额为{}".format(context.portfolio.available_cash))

4

交易执行函数

至此,我们已经能够获取股票数据,并可通过代码实现买卖信号逻辑,那么接下来就需要调用交易接口来进行交易了。

交易函数接口

QFF提供了了多种交易接口,以方便不同的使用需求:

按股票数量下单 |

|

按股票价值下单 |

|

按股票目标数量下单 |

|

按股票目标价值下单 |

|

撤回已下的订单 |

|

获取当天的所有订单 |

|

获得当天的所有未完成的订单 |

订单交易流程

从委托到成交的流程: 订单创建->订单检查->报单->确认委托->撮合,在订单检查时未通过则订单取消。

为简化操作,QFF未启用盘口撮合,撮合时不考虑成交量,一个订单一次成交记录。

市价单买入时按当前价格+滑点价格,转成限价单。如果当前价格为涨停价格,则订单取消。

市价单卖出时按当前价格-滑点价格,转成限价单。如果当前价格为跌停价格,则订单取消。

订单撮合规则:

如果运行频率为天,则下单后立即撮合,读取剩余的分钟数据曲线,判断最高价是否大于委托价,是则成交。

如果运行频率为分钟(或tick),则下单后,每分钟(或tick)都判断该订单是否符合成交条件。

对未成交的订单,在本交易日结束后撤销。